Sommaire

Aborder le chemin de l'indépendance financière peut sembler intimidant, surtout pour les jeunes adultes qui font leurs premiers pas dans le monde complexe de la finance personnelle. Pourtant, avec les bonnes stratégies d'épargne, il est possible de poser les bases d'un avenir prospère et sécurisé. Cet article vise à éclairer les lecteurs sur des méthodes efficaces pour épargner judicieusement et planifier leur autonomie financière. Découvrez comment transformer vos ambitions en réalité à travers des conseils pratiques et adaptés à votre parcours.

Comprendre le budget personnel

La gestion rigoureuse d'un budget personnel est la pierre angulaire menant à l'indépendance financière pour les jeunes adultes. Cette démarche pragmatique implique une catégorisation minutieuse des dépenses, en séparant impérativement les coûts fixes des variables. Il est primordial d'établir une différence claire entre besoin et envie, permettant ainsi d'allouer les ressources financières de manière judicieuse. Par ailleurs, anticiper les coûts imprévus par la création d'une réserve pour les urgences est une habileté qui sécurise le flux de trésorerie. En définitive, l'élaboration d'un budget personnel est la première marche vers la maîtrise des finances et pave le chemin vers une autonomie économique solide et durable.

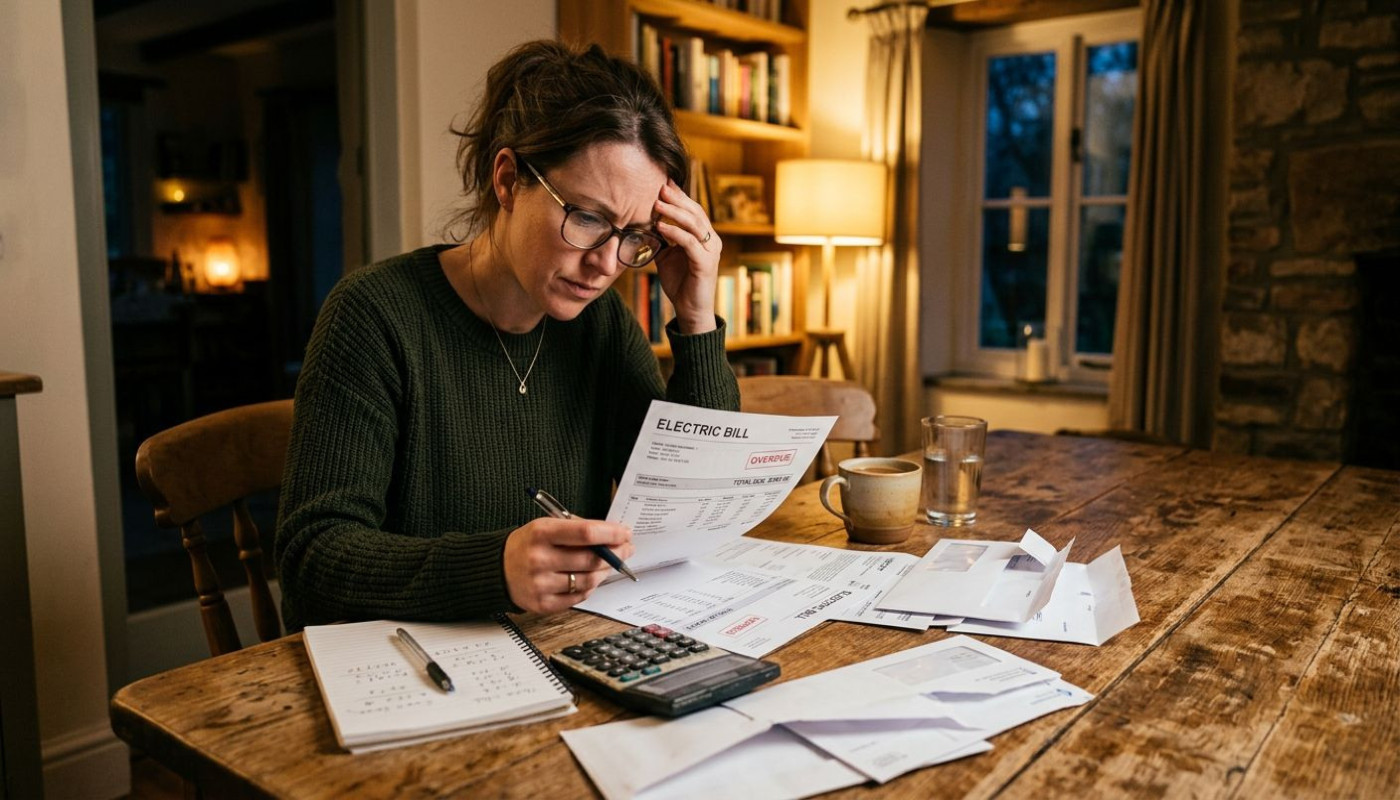

Établir un fonds d'urgence

La constitution d'un fonds d'urgence représente une étape déterminante dans la quête de sécurité financière. Ce coussin monétaire vise à pallier les aléas de la vie tels que les dépenses inattendues ou une interruption de revenus. Pour déterminer le montant adéquat à épargner, il convient de calculer vos dépenses mensuelles et de viser l'équivalent de trois à six mois de ces dernières. Afin de conserver une réserve financière accessible, privilégiez des placements à haute liquidité, permettant retraits rapides et sans pénalités, comme un compte d'épargne ou un fonds du marché monétaire. En période d'incertitude économique, un tel fonds peut s'avérer salvateur, offrant une marge de manoeuvre lors d'événements imprévus et contribuant ainsi à une autonomie financière pérenne.

Profiter de l'épargne automatique

L'épargne automatique représente une méthode efficace pour accroître son patrimoine sans nécessiter une implication quotidienne. En configurant des prélèvements automatiques vers un compte d'épargne, l'on s'assure que chaque entrée de salaire est immédiatement suivie d'une mise de côté. Cette technique de gestion financière repose sur le principe de "payer soi-même en premier", une approche qui consiste à traiter l'épargne comme une dépense non négociable. En adoptant cette stratégie, on se garantit une priorité au renforcement des habitudes d'épargne, et l'on contribue à la création d'un fonds de sécurité ou à l'accumulation d'un capital pour des projets futurs. Les virements automatiques éliminent la tentation de dépenser ce qui devrait être épargné et simplifient le processus d'accumulation de richesse, rendant l'objectif d'indépendance financière progressivement accessible.

Investir tôt pour l'avenir

L'investissement précoce offre des avantages considérables, notamment grâce à l'effet du temps sur la capitalisation des rendements. En effet, en débutant leurs investissements à un âge jeune, les individus tirent parti du rendement composé, permettant à leur capital de croître de manière exponentielle au fil des années. Il est suggéré aux jeunes adultes de s'informer sur la vaste gamme d'options d'investissement disponibles, incluant les actions, les obligations, ou encore les fonds indiciels, qui peuvent répondre à divers profils de risque et objectifs financiers. Pour réduire les risques et protéger l'épargne contre les fluctuations de marché, la diversification des actifs constitue une stratégie pertinente. En répartissant les investissements entre différentes catégories d'actifs, les jeunes investisseurs peuvent ainsi atténuer les pertes potentielles sans compromettre les perspectives de croissance à long terme. De ce fait, l'éducation financière et une approche proactive de l'investissement sont des leviers puissants pour asseoir une indépendance financière durable.

Optimiser ses dettes

Gérer efficacement ses dettes est un pilier de la santé financière, surtout pour les jeunes adultes en quête d'autonomie économique. Il est primordial de prioriser le remboursement des dettes dont le taux d'intérêt est élevé, ces dernières pouvant rapidement devenir un fardeau et entraver la constitution d'un patrimoine. Pour éviter d'accumuler des dettes superflues, il est recommandé de faire des choix de consommation réfléchis et de limiter l'utilisation des crédits pour des dépenses non essentielles.

Une stratégie d'endettement intelligent peut consister à utiliser de manière stratégique les crédits à faible taux d'intérêt pour réaliser des investissements ou créer des actifs, exploitant ainsi l'effet de levier financier. Cette approche nécessite une planification minutieuse et une compréhension approfondie des risques associés. Les jeunes adultes devraient envisager de consulter un conseiller en crédit pour élaborer un plan d'endettement adapté à leur situation financière et à leurs objectifs à long terme.

Similaire

Comment une fiduciaire augmente-t-elle l'efficacité fiscale des entreprises ?

Stratégies pour contester une facture abusive sans avocat

Stratégies pour contester une facture de services trop élevée

Comment la réforme du droit des successions influence les héritages ?

Comment un bureau familial optimise la gestion de patrimoines ?

Impact des réformes fiscales sur les petites entreprises du secteur juridique

Comment un huissier optimise-t-il le processus de saisie judiciaire ?

Comment les banques mutualistes renforcent-elles l'autonomie financière ?

Épargne retraite les meilleures options pour les moins de 30 ans en 2023